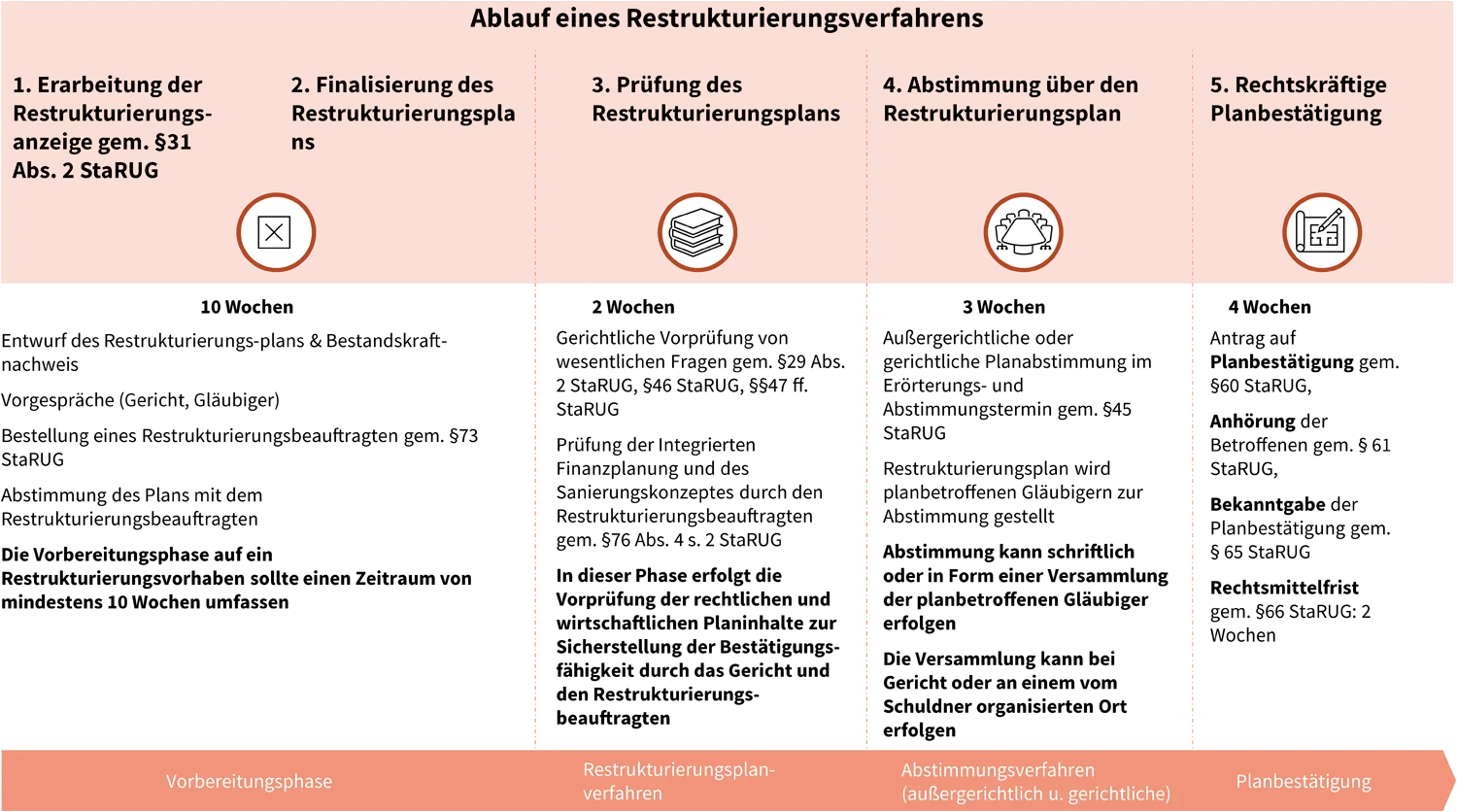

Das Restrukturierungsplanverfahren gem. StaRUG zielt auf eine Sanierung von Unter-nehmen außerhalb eines Insolvenzverfahrens ab. Es handelt sich daher auch um ein Ver-fahren, welches nicht veröffentlicht werden muss und das eine Einigung mit den wesentlichen Gläubiger beschränkt werden kann.

Privilegierung der frühzeitigen Krisenbeseitigung

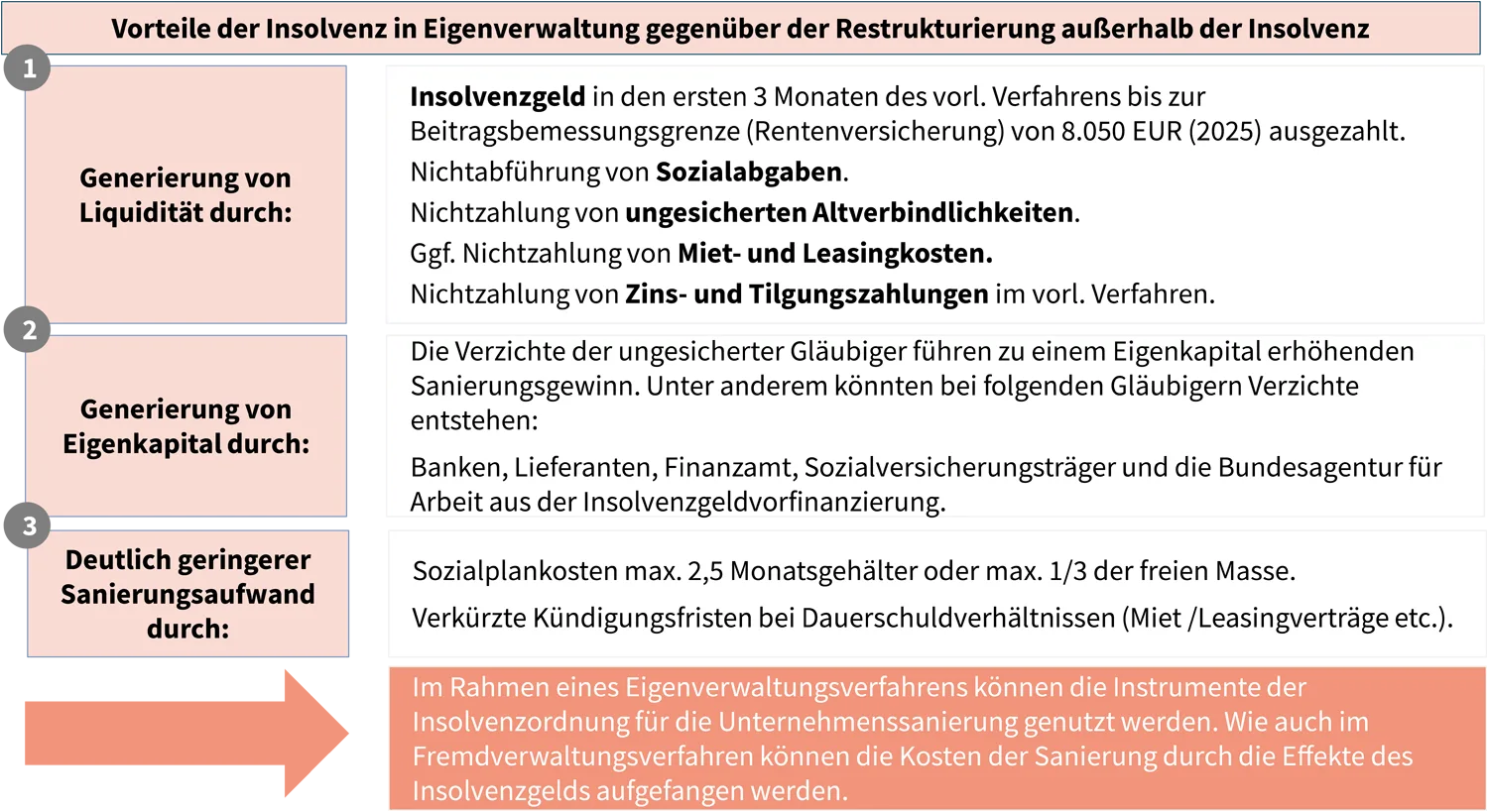

Eigenverwaltungsverfahren können erheblichen Vorteilen, nicht zuletzt im Hinblick auf die Gläubigerbefriedigung, mit sich bringen. Die Kunden- und Lieferantenkontakte können weiterhin genutzt werden, aufgrund der Fortführungsperspektive werden die Mitarbeiter weiterhin an Board bleiben, fl ankierende operative Maßnahmen können mit der bestehenden Mannschaft umgesetzt werden und eine fresh Start Mentalität entwickelt werden.

Das Restrukturierungsverfahren steht Unternehmen offen, die sich frühzeitig um eine Krisenbeseitigung bemühen. Unternehmen, bei denen bereit eine Zahlungsunfähigkeit eingetreten ist, können diesen Weg nur nutzen, soweit es ihnen gelingt, kurzfristig die erforderlichen Stundungen einzuholen.

Im Rahmen des Restrukturierungsplanverfahren wird eine Restrukturierungsplan erarbeitet über den von den Gläubigern abgestimmt wird. Das Verfahren endet, im Falle des Erfolgs des Verfahrens, mit der Planbestätigung.

Der Restrukturierungsplan gleicht in vielen Aspekten dem Insolvenzplan und folgt im wesentlichen der Struktur und dem Regelungsansatz des Insolvenzplans. So sehen beide sowohl der Insolvenzplan als auch der Restrukturierungsplan folgenden Mindestinhalt vor:

- Darstellung des Sanierungsgrobkonzepts

- Darstellung der Befriedigungserwartungen der Gläubiger in einem Regelinsolvenzverfahren

- Darstellung der beteiligten Gruppen und der Einteilungskriterien

- Gestaltung der Gläubigerforderungen

- Höhe der Verzichte

- Anpassung der Sicherheiten

- Gestaltung der Tilgungsregelungen

- Ersetzung der Zustimmung von Gläubigergruppen soweit keine Schlechterstellung der Gläubiger im Vergleich zum Insolvenzverfahren zu erwarten ist.