Service Line.

Betriebswirtschaftliche Begleitung

Im Rahmen unserer Service-Line bieten wir anlassbezogene Finanzplanungen, Präsentationsunterlagen und Sanierungskonzepte für Unternehmen und Insolvenzverwalter.

Betriebswirtschaftliche Begleitung

Im Rahmen unserer Service-Line bieten wir anlassbezogene Finanzplanungen, Präsentationsunterlagen und Sanierungskonzepte für Unternehmen und Insolvenzverwalter.

KRP verfügt über langjährige Expertise in der Erstellung komplexer, integrierter Planungen und Sanierungskonzepte für Verwalter und Unternehmen.

KRP bietet adressatengerechte Planungsunterlagen und Präsentationsvorlagen an. Dabei steht sowohl die direkte als auch indirekte Liquiditätsplanung auf Wochen- oder Monatsbasis zur Verfügung. Besonderen Wert legen wir auf die ausführliche Dokumentation der zugrunde liegenden Prämissen und der Datenlage, die als Grundlage der Planung herangezogen wurde.

KRP bietet zudem Sanierungskonzepte im Rahmen von strukturierten Verfahren, etwa als Grundlage für Insolvenz- oder Restrukturierungspläne, aber auch im Rahmen einer außergerichtlichen Restrukturierung von Unternehmen an. Bei der Erarbeitung der Sanierungskonzepte und bei der Umsetzung der Maßnahmen kooperiert KRP eng mit der Strategieberatung SRP Consulting AG.

KRP zeichnet sich durch die Erstellung komplexer Planungen und Sanierungskonzepte für unterschiedlichste Branchen inund außerhalb von strukturierten Verfahren aus. Mit Erfahrung aus der Erstellung von Sanierungskonzepten für Unternehmen aus mindestens 40 verschiedenen Branchen bieten wir einen branchenunabhängigen Ansatz

KRP ist Spezialist in der Erstellung von Liquiditätsplanung und Sanierungskonzepten im Rahmen von Eigenverwaltungs- und Restrukturierungsverfahren und verfügt über langjährige fundierte Fachkenntnisse.

Unsere Kooperationspartner

Im Rahmen unserer Service Line Insolvenzverwalter bieten wir Integrierte Finanzplanungen in unterschiedlicher Ausgestaltung, (direkt, indirekt, Monats- oder Wochenscheiben) an.

Darüber hinaus bieten wir die Erstellung von Sanierungskonzepten im Rahmen von Insolvenzplan- oder Restrukturierungsplanverfahren an.

Als Grundlage der Finanzplanung und des Sanierungskonzepts dient die sachgerechte Aufbereitung und Analyse der Ist-Situation der Unternehmen.

Im Rahmen der Erarbeitung des Sanierungskonzepts werden operative und finanzielle Maßnahmen zur Krisenbewältigung entwickelt, der Sanierungsansatz definiert und ein strategisches Leitbild für das restrukturierte Unternehmen entwickelt.

Bei der Erarbeitung und Umsetzung des Maßnahmenkatalogs und des Sanierungsansatzes für das jeweilige Unternehmen arbeiten wir eng mit unserem Kooperationspartner im Bereich Strategieberatung, der SRP Consulting AG, zusammen.

KRP erstellt anlassbezogene Integrierte Liquiditätsplanungen und Sanierungskonzepte unter anderem im Rahmen von (eine Auswahl):

KRP bietet fortlaufende Liquiditätsplanungen und entsprechende Präsentationsunterlagen für Sachverwalter, Gläubigerausschüsse an. Dazu gehören Soll-Ist-Vergleiche der Liquidität sowie der Gewinn- und Verlustrechnung.

Dabei verfügen wir über Erfahrungen aus mehr als 200 Gläubigerausschusssitzungen.

KRP hat in über 50 unterschiedlichen Sanierungskonzepten im Rahmen von Eigenverwaltungsverfahren (Eigenverwaltungsplanungen) und 10 Sanierungskonzepten im Rahmen Restrukturierungsplanverfahren wichtige Erfahrungen und tiefgreifendes Knowhow sammeln können.

Für eine vertiefende Einsicht in unsere Planungsansätze,- Tools,- und Präsentationsunterlagen stehen wir Ihnen gerne für einen unverbindlichen Termin zur Verfügung.

Wir zeigen Ihnen gerne in diesem Rahmen unsere Planungstools und unsere Standardpräsentationen, beantworten Ihre Fragen und bieten Ihnen einen Einblick in unsere Prozesse.

Ein weiterer insolvenzspezifischer Schwerpunkt der betriebswirtschaftlichen Begleitung von Insolvenzplanverfahren ist die professionelle Erstellung von Vergleichsrechnungen zum Nachweis, dass die Gläubiger durch den Insolvenz - bzw. Restrukturierungsplan nicht schlechter gestellt werden, als dies ohne einen Plan der Fall wäre.

Diese Vergleichsrechnungen werden auf Grundlage der Hypothese (Liquidation / Fortführung) und der Besonderheiten des zu sanierenden Unternehmens detailliert unter Berücksichtigung der jeweiligen Verfahrenskosten gem. § 54 InsO und der Masseverbindlichkeiten gem. § 55 InsO erstellt und dienen als gerichtsfestes Rückgrat des darstellenden Teils jedes Plans.

Eine belastbare Vergleichsrechnung bedarf nach unserer Erfahrung immer eines interdisziplinären Ansatz durch die gemeinsame Erarbeitung und Abstimmung eines Teams aus Diplomkaufleuten und Rechtsanwälten.

Unternehmen sind gehalten ihre Liquidität im Blick zu behalten und umfassende Transparenz über die finanzielle Situation zu schaffen.

Nicht zuletzt ist die Geschäftsführung nach § 1 StaRUG gehalten fortlaufend über bestandsgefährdende Entwicklungen ihres Unternehmens zu wachen und frühzeitig entsprechende Gegenmaßnahmen einzuleiten. Neben der immer relevanten Frage nach etwaigen Haftungsansprüchen gegen die Geschäftsführung der Unternehmen, sind bei der Frage der laufenden zahlenseitigen Transparenzschaffung im Unternehmen insbesondere betriebswirtschaftliche Erwägungen relevant.

Entscheidend ist, so ist auch der Hinweis in § 1 StaRUG zu verstehen, dass die Geschäftsführung in der Lage ist frühzeitig negative Entwicklungen offen zu legen und mit zeitlichem Vorlauf auf diese Entwicklungen zu reagieren. Je früher negative Entwicklungen offengelegt werden können, desto größer werden die Handlungsoptionen der Geschäftsleitung und die Möglichkeiten sein, die Krise zu bewältigen oder abzuwenden.

Um frühzeitig negative Entwicklungen erkennen zu können, ist eine belastbare Unternehmensplanung essenziell. Neben der auf Teil- und Detailplanungen basierenden Ertragsplanung ist eine auf der Ertragsplanung basierende Liquiditätsplanung unabdingbar, um auch die finanziellen Konsequenzen künftiger Entwicklungen vorhersehen zu können. Durchgehende Transparenz und Steuerungsmöglichkeiten bietet jedoch nur eine integrierte Planung, in der auch die Entwicklungen der Bilanzpositionen dargestellt werden können.

Eine Insolvenzverschleppung führt zu negativen Konsequenzen für Geschäftsführer und Vorstände, die durch eine professionelle Liquiditätsplanung vermieden werden können.

Geschäftsführer und Vorstände haften gem. § 15b InsO für die nach Eintritt von Insolvenzantragsgründen geleisteten Zahlungen. Daher können insbesondere bei einer fehlenden schriftlichen Fortführungsprognose erheblichen Haftungsbeträge entstehen, die für die Geschäftsleiter zu existenzbedrohenden Situationen führen.

Die Insolvenzverschleppung ist gem. § 15a InsO auch als Fahrlässigkeitsdelikt strafbar. Zudem kann die Insolvenzverschleppung zu Strafbarkeiten wegen Eingehungsbetrug gem. § 263 StGB und Veruntreuung von Arbeitsentgelt gem. § 263a StGB führen.

Die aus der strafbaren Insolvenzverschleppung resultierenden Haftungsansprüche unterliegen in einem Insolvenzverfahren der Geschäftsleiter nicht der der Restschuldbefreiung nach drei Jahren, sondern verjähren erst nach dreißig Jahren.

Ist bereits eine Unternehmenskrise eingetreten, muss die Geschäftsführung die Liquidität laufend überwachen, um auszuschließen, dass bereits eine Insolvenzantragpflicht vorliegt. Die Geschäftsführung ist bei Eintritt der Krise gehalten sofort zu handelt.

Die Krisenursachen sind vielfältig. So kann der Wegfall eines Großkunden genauso wie das ungeplante starke Wachstum des Unternehmens zur Krise führen. Auch der Weggang wichtiger Mitarbeiter oder Veränderungen im direkten Wirtschaftsumfeld des Unternehmens, etwa bei den Lieferanten oder bei wichtigen Kooperationspartnern kann zur Krise führen. Neben diesen generellen Krisenursachen und ausbleibenden Wirtschaftswachstum sind branchenspezifische oder unternehmensspezifische Ursachen häufig ausschlaggebend für die krisenbehaftete Situation von Unternehmen.

Häufig spielen auch finanzielle Belastungen durch Darlehen, z.B. KfW-Kredite, eine erhebliche Rolle bei der Krisenverschärfung. Werden in einer Krisensituation nicht schnell geeigneten Gegenmaßnahmen getroffen kann sich dies schnell zu einer bestandsgefährdenden Situation für das Unternehmen ausdehnen.

In diesen Krisensituationen muss umgehend die Frage beantwortet werden, ob bereits eine Zahlungsunfähigkeit des Unternehmens vorliegt und sollte die Zahlungsunfähigkeit noch nicht eingetreten sein, wann diese eintreten könnte. Auch ist den Fällen einer drohenden Zahlungsunfähigkeit zu prüfen, ob eine Überschuldung des Unternehmens eingetreten ist.

Sofern in Ihrem Unternehmen aktuell noch keine Liquiditätsplanung existiert, sollten in der Krise umgehend folgende Rechenwerke erstellt werden:

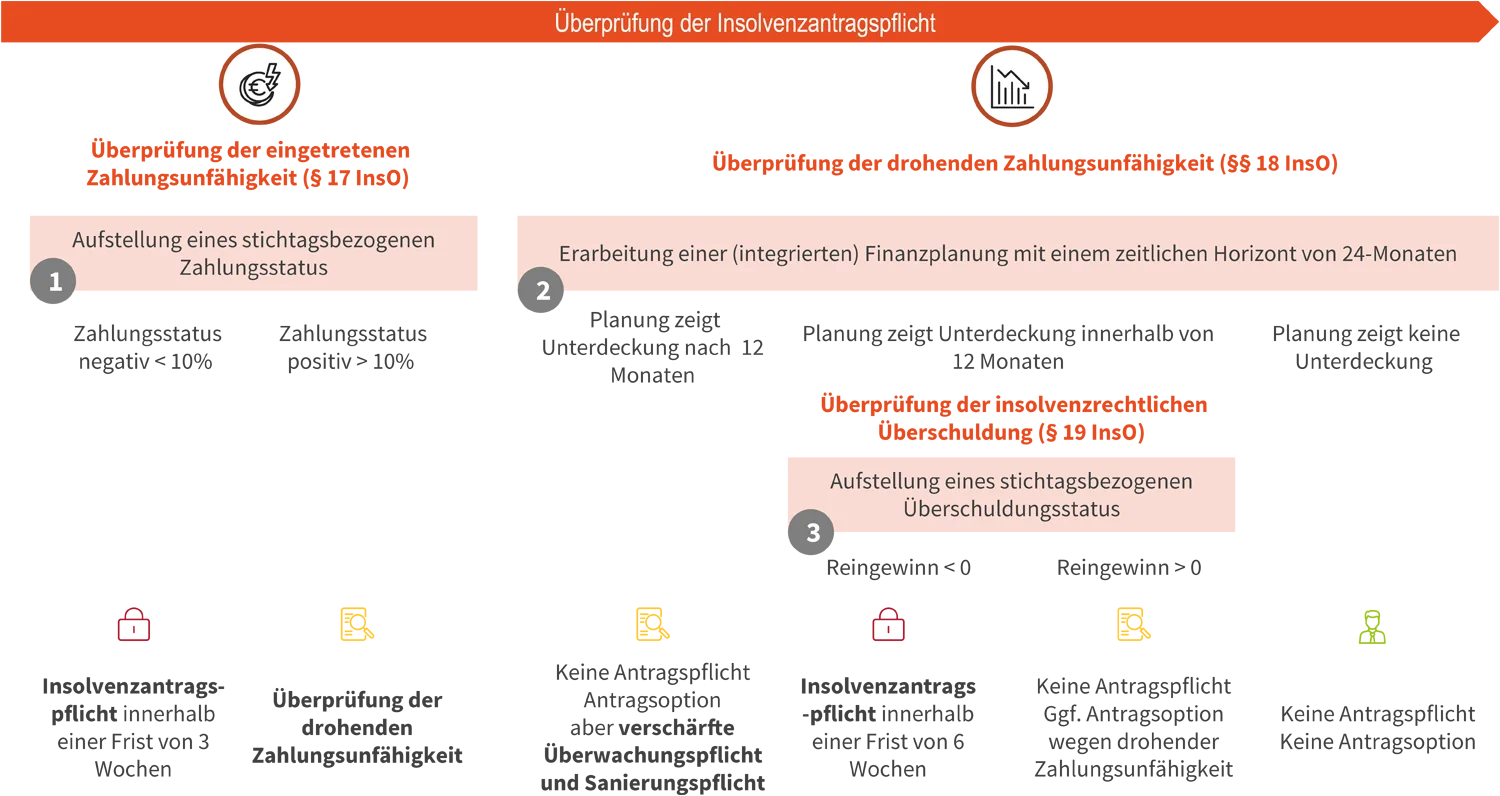

Im Rahmen der Prüfung der Insolvenzantragsgründe wird festgestellt, ob beim Unternehmen bereits Insolvenzantragsgründe gem. § 17-19 InsO vorliegen.

Neben der eingetretenen Zahlungsunfähigkeit (§ 17 InsO), die durch eine Zahlungsstatus überprüft wird, werden die drohende Zahlungsunfähigkeit (§ 18 InsO) und die sich daran gegebenenfalls anschließende insolvenzrechtliche Überschuldungsprüfung (§ 19 InsO) durchgeführt.

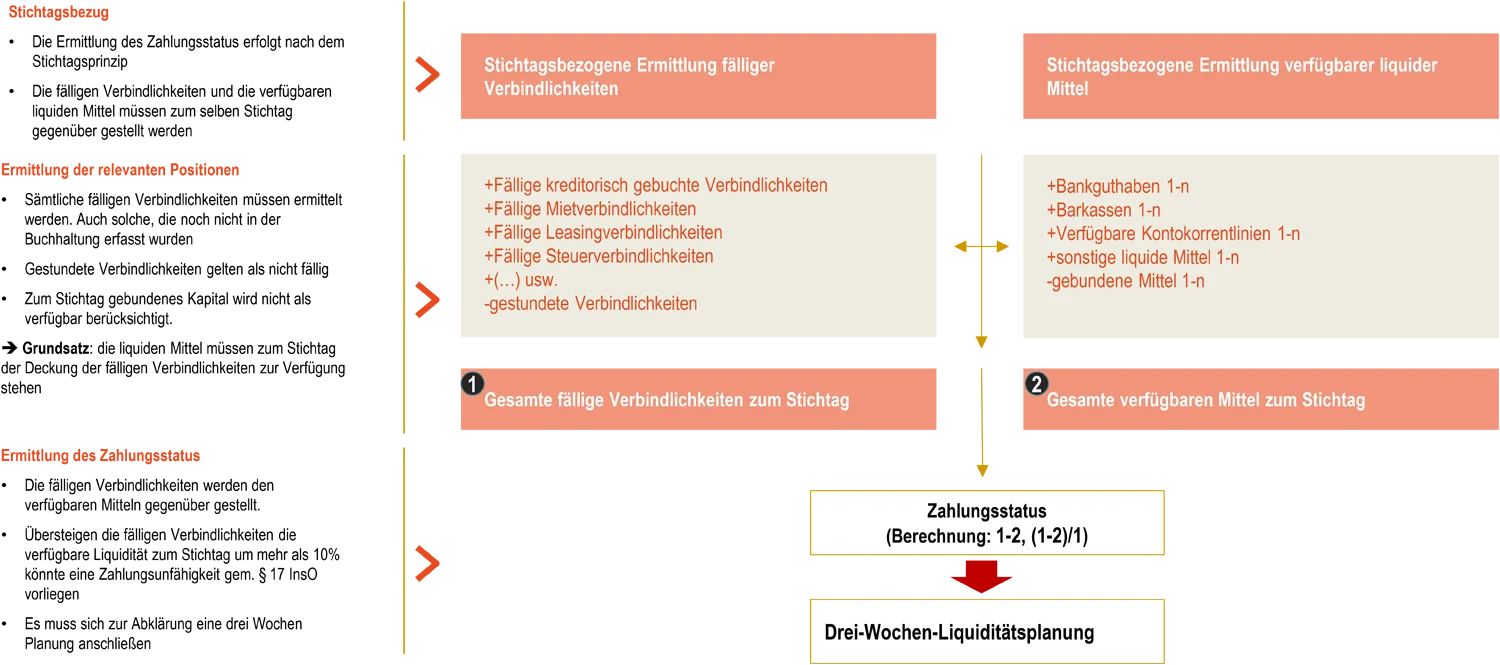

Zur Überprüfung der eingetretenen Zahlungsunfähigkeit (§ 17 InsO) werden in der Praxis die fälligen Verbindlichkeiten des Unternehmens zu einem bestimmten Zeitpunkt den verfügbaren liquiden Mitteln gegenübergestellt.

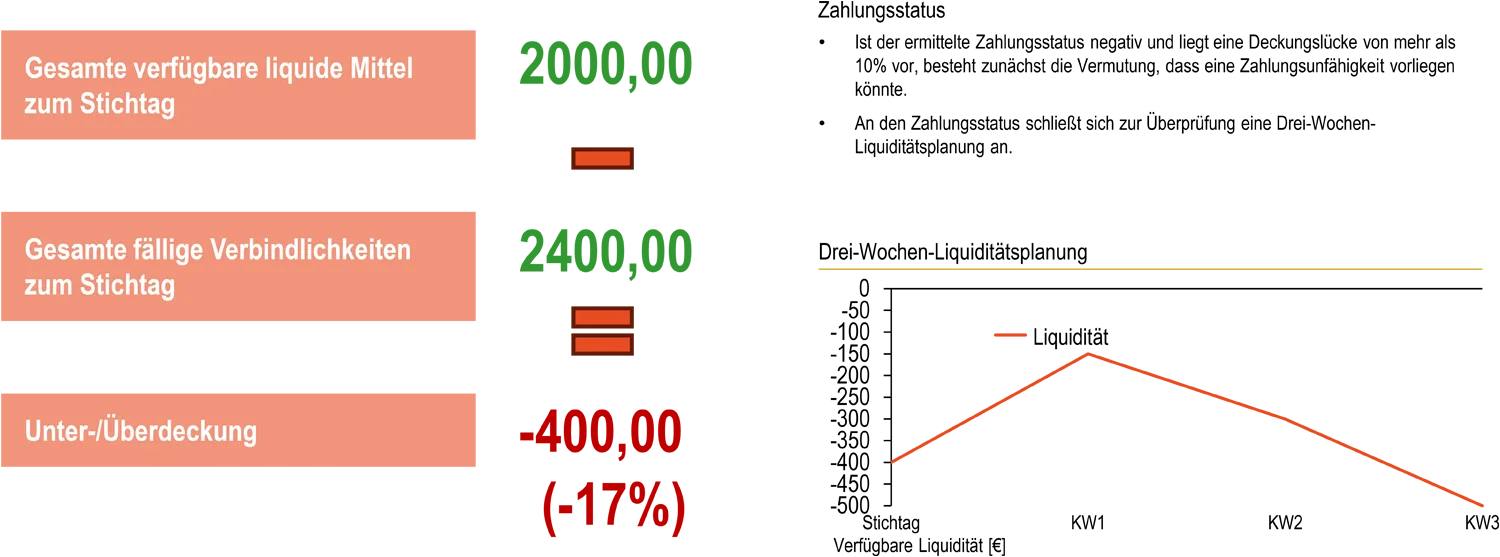

Das Unternehmen ist zahlungsunfähig, wenn es nicht in der Lage ist, 10% oder mehr der fälligen Verbindlichkeiten zu zahlen und dies auch nicht innerhalb von drei Wochen dargestellt werden kann.

Eine sich anschließende drei Wochen Planung überprüft, ob sich an der zum Stichtag festgestellten Situation eine wesentliche Änderung ergibt. Sollte zum Stichtag eine Zahlungsunfähigkeit festgestellt worden sein, könnte die Zahlungsunfähigkeit dadurch beseitigt werden, dass ein Gesellschafter oder ein anderer Dritter weitere liquide Mittel in das Unternehmen eingibt. Die Mittel müssen allerdings innerhalb der genannten Fristen eingebracht werden.

Sollte der Zahlungsstatus positiv sein und daher keine Zahlungsunfähigkeit des Unternehmens vorliegen erfolgt die Überprüfung der drohenden Zahlungsunfähigkeit (§ 18 InsO).

Der Zahlungsstatus dient dabei als Aufsatzpunkt für die Liquiditätsplanung, die im Zuge der Überprüfung der drohenden Zahlungsunfähigkeit erstellt respektive plausibilisiert werden muss. Dabei sind die Prämissen der Planung und insbesondere die geplanten Maßnahmen mit Ihren Maßnahmeneffekten auf die Wahrscheinlichkeit des Eintretens vor dem Hintergrund der Krisenbehafteten Situation des Unternehmens, hin zu überprüfen.

Eine drohende Zahlungsunfähigkeit liegt eben dann vor, wenn das Unternehmen seine fälligen Zahlungsverpflichtungen in einem Zeitraum von 24 Monaten nicht bedienen kann.

Wird im Rahmen der Überprüfung der drohenden Zahlungsunfähigkeit gem. § 18 InsO festgestellt, dass eine drohende Zahlungsunfähigkeit innerhalb von 12 Monaten nach Aufsatzpunkt der Planung eintritt, muss sich (§ 19 InsO) einen insolvenzrechtliche Überschuldungsprüfung anschließen.

Bei der Überschuldungsprüfung handelt es sich einen stichtagsbezogenen Abgleich des vorhandenen Vermögens und der zum Stichtag bestehenden Verbindlichkeiten. Diese Simulation erfolgt unter einer Liquidationsprämisse außerhalb eines Insolvenzverfahrens. Das heißt, dass sowohl die Vermögenswerte als auch die Schulden (inkl. etwaiger Eventualschulden sowie der Sicherheitensituation) unter der Prämisse bewertet werden, dass das Unternehmen kurzfristig in eine Liquidation überführt wird. Im Rahmen dieser Berechnung müssen auch die Kosten für einen gegebenenfalls notwendigen Auslauf der Unternehmenstätigkeit berücksichtigt werden.

Eine positive Fortbestehensprognose kann angenommen werden, wenn im Planungszeitraum (24-Monate) die geplanten Einzahlungen die geplanten Auszahlungen mit überwiegender Wahrscheinlichkeit decken.

Sowohl die eingetretene Zahlungsunfähigkeit als auch die eingetretene Überschuldung lösen eine Insolvenzantragspflicht durch die Geschäftsführung aus.

Die drohende Zahlungsunfähigkeit bedingt einen Insolvenzantragsgrund, löst jedoch keine Antragspflicht aus

Bei eingetretener Zahlungsunfähigkeit ist innerhalb von drei Wochen ein Insolvenzantrag zu stellen, wenn die Unterdeckung nicht beseitigt werden kann. Im Falle einer festgestellten insolvenzrechtlichen Überschuldung des Unternehmens werden der Geschäftsführung sechs Wochen Frist zur Stellung des Insolvenzantrags gewährt. Hier gilt der Grundsatz, dass diese ohne schuldhaftes Zögern durch die Geschäftsführung angezeigt werden muss.

KRP ist ein Spezialist für (integrierte) anlassbezogen Liquiditätsplanungen in- und außerhalb von Krisen. Auf Grundlage unserer Erfahrung in der Beratung von Unternehmen in der Krise haben wir eine strukturierte Vorgehensweise entwickelt, die sicherstellt, dass die erforderlichen Sanierungsschritte ohne Verzögerung eingeleitet werden.

Häufig werden, nach unserer Erfahrung in den Unternehmen Ertragsplanungen und auch Liquiditätsplanungen (häufig kurzfristige) erstellt und regelmäßig im Rahmen eines Forecastprozesses aktualisiert. KRP wird diese Planungen auf Basis der Vergangenheitsdaten grundlegend Plausibilisieren und ggf. gemeinsam mit dem Unternehmen neue Planungsansätze entwickeln.

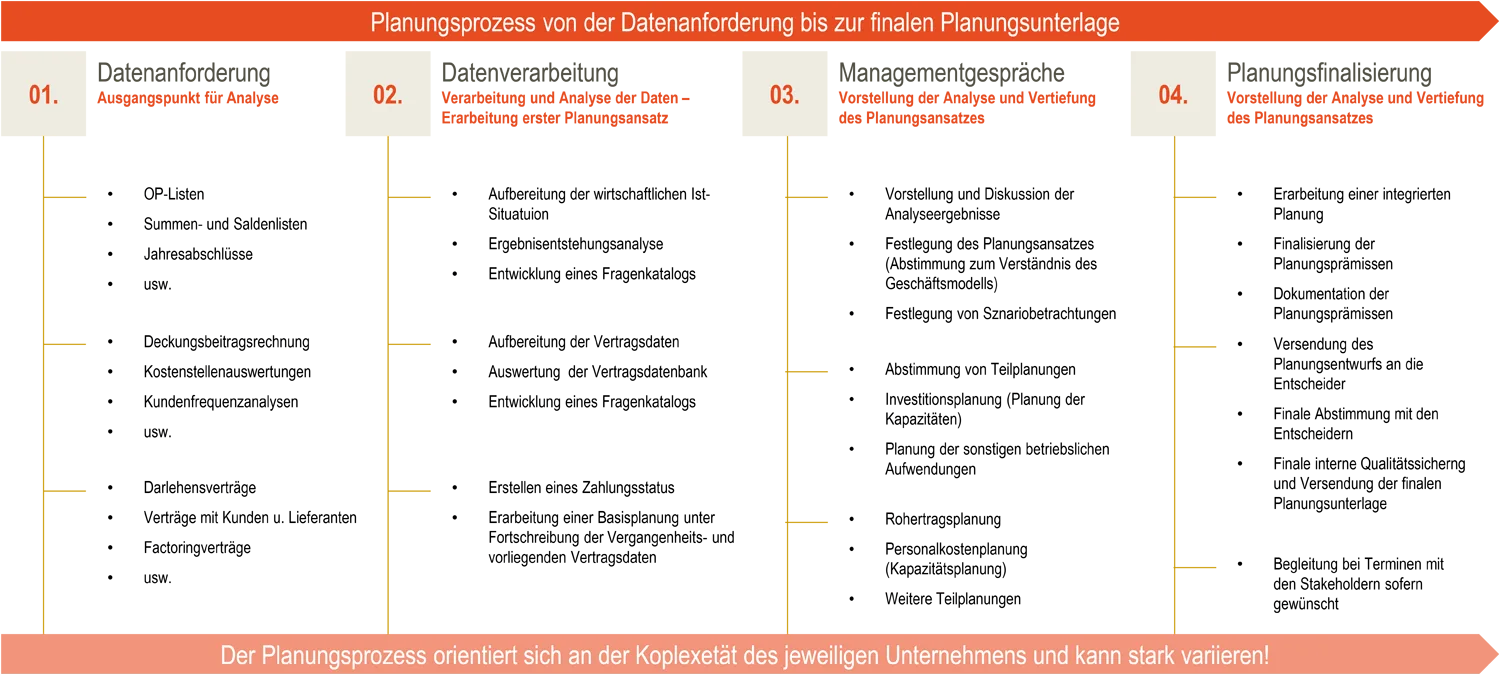

Mit unserer Beauftragung werden wir Ihnen eine Anforderungsliste über die benötigten Daten zur Verfügung stellen.

Hierin sind insbesondere Daten aus der Finanzbuchhaltung und dem ERP-oder Warenwirtschaftssystem enthalten. So werden Offene Posten Listen, Summen- und Saldenlisten, Jahresabschlüsse, BWAs usw. angefordert. Auch werden wir Daten aus dem Bereich Controlling anfordern (Kostenstellenstellenauswertungen, Deckungsbeitragsrechnungen, Kundenfrequenzen usw.).

Diese Daten dienen dazu eine erste Analyse über die wirtschaftliche Lage des Unternehmens zu ermöglichen und einen Aufsatzpunkt für die Planung zu erstellen.

Nachdem KRP die Daten erhalten und verarbeitet hat führen wir gemeinsam mit Ihnen vertiefende Managementgespräche durch, um die Planungssystematik, den Planungsansatz und die Prämissen zu detaillieren.

Wichtig für uns ist es, dass Sie sich in der Planung wiederfinden und dass wir ein gemeinsames Verständnis über die Planung schaffen. Wir erstellen eine ausführliche anlassbezogene Unterlage mit umfassender Darlegung der berücksichtigten Prämissen. Auch die Ergebnisse der Analyse der wirtschaftlichen Daten werden in den Unterlagen dargelegt. Wir begleiten Sie gerne auch als Berater der Geschäftsleitung bei Terminen mit Ihren Stakeholdern (Banken, Gesellschaftrat, Vermieter, Lieferanten usw.).

Wir bieten Ihnen anlassbezogene passgenaue Planungen, die auf das Geschäftsmodell Ihres Unternehmens abgestimmt sind.

Wir legen Wert darauf, die Planung mit Ihnen und Ihren Mitarbeitern gemeinsam im Rahmen von Managementgesprächen oder Workshops zu erarbeiten, um ein gemeinsames Verständnis für die Aussage der Planung und die Planungsdetails zu schaffen. Sollten Sie bereits über Planungen oder Teilplanungen verfügen werden wir diese nach entsprechender Plausibilisierung gerne im Rahmen unserer Planungssystematik übernehmen.

Wir erarbeiten gerne gemeinsam mit unserem Kooperationspartner, der SRP Consulting AG und Ihnen einen passgenaues Sanierungsansatz für Ihr Unternehmen, entwickeln im Rahmen von Workshops Maßnahmen zur Krisenbewältigung, übernehmen die Projektleitung und die Maßnahmenumsetzung sowie die Nachverfolgung des Fortschritts der Maßnahmenumsetzung. Im Rahmen des Sanierungskonzepts wir eine integrierte Planung auf Monatsscheiben unter Berücksichtigung der Effekte aus den identifizierten Maßnahmen erstellt.

Wir verwenden eine integrierte webbasierte Planungssoftware, die auf die besonderen Effekte in der wirtschaftlichen Krise angepasst wurde und die es ermöglicht, auch komplexe Geschäftsmodell oder Konzernstrukturen abzubilden. Die integrierte Finanzplanung kann auf Monats- oder auf Wochenscheiben erstellt werden. Den zeitlichen Horizont der Planung wird entsprechend anlassbezogen definiert. Das Planungstool kann einen Planungshorizont von 10 Jahren darstellen.

Die von uns erstellten Planungsunterlagen werden anlassbezogen ausgerichtet und beinhalten insbesondere die ausführliche Dokumentation der Planungsprämissen und der Ergebnisse aus der Analyse der Ist-Situation.

Wir bieten diese Planungen insbesondere in folgenden Formaten an

Wir stehen Ihnen gerne im Rahmen einer Erstberatung zur Verfügung und helfen Ihnen eine auf Ihr Unternehmen abgestimmte Lösung zu finden.

Gemeinsam mit unserem Kooperationspartner, der SRP Consulting AG erstellen wir mit Ihnen auch operative Sanierungskonzepte zur Krisenbeseitigung.

Wir erarbeiten gerne mit Ihnen einen passgenaues Sanierungsansatz für Ihr Unternehmen, entwickeln im Rahmen von Workshops Maßnahmen zur Krisenbewältigung, übernehmen die Projektleitung und die Maßnahmenumsetzung sowie die Nachverfolgung des Fortschritts der Maßnahmenumsetzung.

Wir haben die Antworten, nicht nur, wenn es um das Thema „Finanzielle Restrukturierung“ geht. Sprechen Sie uns einfach an und lassen Sie sich unverbindlich beraten.

Nutzen Sie dazu einfach unser Kontaktformular und teilen Sie uns mit, wie wir helfen können.